稅捐處分申請救濟 有二途徑

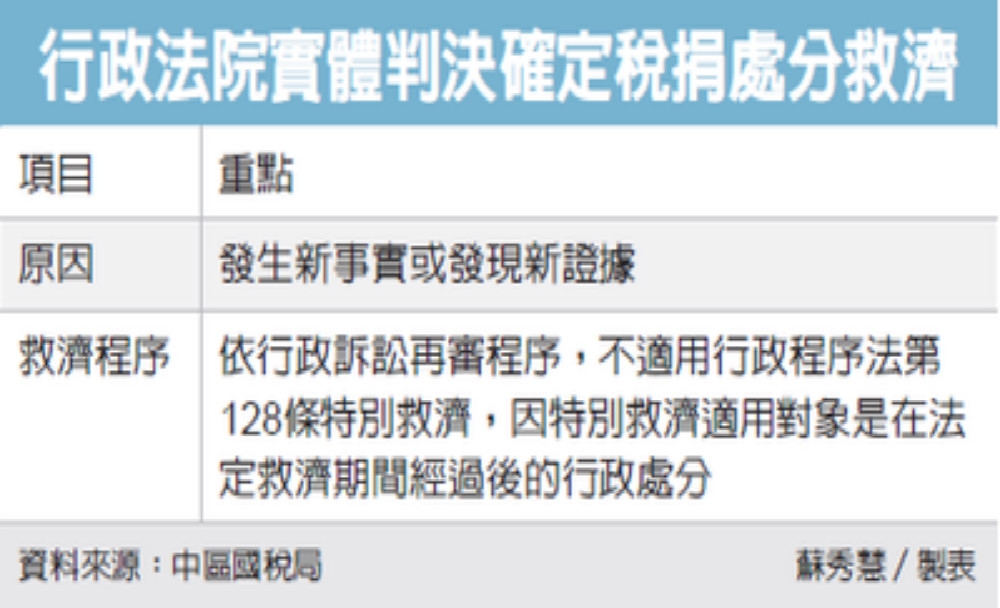

財政部國稅局表示,核定稅捐的處分如經行政法院實體判決確定,當事人如認有發生新事實或發現新證據,應依行政訴訟再審程序尋求救濟,不適用行政程序法第128條規定申請重開行政程序。

行政程序法第128條有關行政程序重新進行規定,是針對在法定救濟期間經過後,未提或未續提行政救濟,已發生形式確定力之行政處分,為保護相對人或利害關係人的權利,及確保行政的合法性所設的特別救濟程序,賦予行政處分的相對人或利害關係人在具有一定事由時,得向原處分機關請求重開行政程序權利的規範。

因此,中區國稅局強調,適用的對象是「在法定救濟期間經過後」的行政處分,如果在法定救濟期間內,曾對行政處分循序提起撤銷訴訟,經行政法院以實體判決駁回其訴確定者,該行政處分並非因法定救濟期間經過而確定,即不適用。

國稅局釋釋,如經行政法院實體確定判決維持的行政處分,當事人得再依行政程序法第128條規定申請重開行政程序,不但造成特別救濟程序的重複,亦與判決既判力相牴觸。

該局舉例,轄區內甲公司無進貨事實,取得乙公司開立不實的統一發票,作為進項憑證申報扣抵銷項稅額,經該局查獲,核定補稅及處罰,甲公司不服,循序提起行政救濟,案經最高行政法院實體判決駁回確定。

後來甲公司以發生新事實為由,向中區國稅局申請依行政程序法第128條第1項第2款規定重開行政程序,經該局以甲公司既已經行政法院實體判決,發生實質確定力的處分,再行申請程序重開,與行政程序法第128條規定不符,而予否准。甲公司不服,循序提起訴願及行政訴訟,均遭駁回。

中區國稅局呼籲,經行政法院實體判決確定的稅捐核定處分,當事人不得再依行政程序法第128條規定申請行政程序重開。